Les coûts de transaction associés au rééquilibrage des portefeuilles tendent à peser sur les ratios d'information des portefeuilles à contribution égale au risque (ERC) plus que sur ceux des stratégies à volatilité inverse et à pondération égale.

Le ratio d'information mesure les rendements excédentaires par unité de risque de volatilité, évaluant essentiellement la régularité de la surperformance d'une stratégie par rapport à un indice de référence. Plus le ratio d'information est élevé, mieux c'est.

Un rapport de Quantilia a montré que les coûts de transaction affectent de manière significative les ratios d'information des fonds ERC, alors que les systèmes à volatilité inverse sont moins affectés et que les portefeuilles à pondération égale ne le sont que légèrement.

Les fonds ERC sont pondérés de telle sorte que chaque titre contribue de manière égale au risque total du portefeuille, contrôlant ainsi le risque de volatilité global. Cette approche est similaire à celle de l'inverse de la volatilité, bien que la stratégie ERC tienne également compte des corrélations entre les titres au sein du portefeuille.

Les systèmes à volatilité inverse ne prennent en compte la volatilité que dans le processus d'équilibrage et de rééquilibrage.

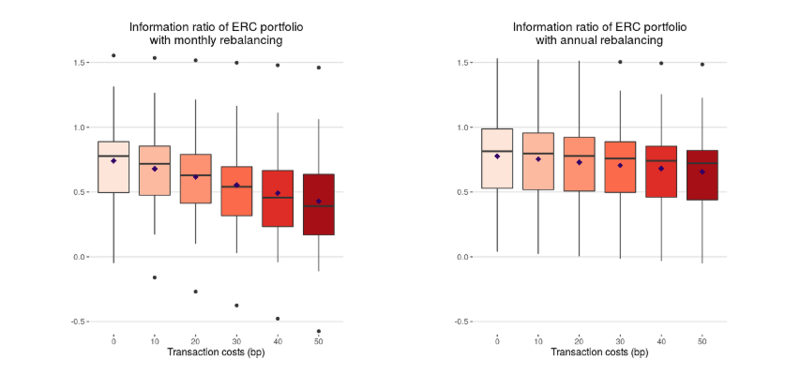

L'étude Quantilia s'est basée sur 20 paniers de 20 stratégies chacun, avec une répartition entre les stratégies alpha et bêta et une exposition à différentes classes d'actifs et fournisseurs de stratégies. Le rapport a utilisé différentes fréquences de rééquilibrage, allant du mensuel à l'annuel.

L'effet des coûts de transaction - qui allaient de zéro à 50 points de base - était le plus prononcé dans le cadre des régimes ERC. La moyenne des ratios d'information glissants est passée de 0,74 à 0,43 lorsque le portefeuille était rééquilibré mensuellement et de 0,78 à 0,66 lorsque le portefeuille était rééquilibré annuellement.

Les ratios d'information moyens ont diminué de 42 % dans les portefeuilles ERC (pour l'ensemble des coûts de transaction et des fréquences de rééquilibrage), contre une baisse de 20 % dans les fonds à volatilité inverse. Comme prévu, le portefeuille à poids égal n'a été que légèrement affecté.

Smart beta en particulier, nécessitent un rééquilibrage relativement fréquent du portefeuille afin de les maintenir dans les limites prédéfinies de la stratégie.